La mayoría de los Departamentos de Auditoría Interna están en estos tiempos realizando una especie de “Diligencia debida” para determinar cuanto ha impactado el fraude en las organizaciones, dado el período de excepcionalidad que vivimos en estos últimos dos años.

El ambiente de control de muchas organizaciones se vio afectado por esta situación. Pero la pregunta realmente importante es ¿las organizaciones, han sido más vulnerables al fraude en este período? o es una sensación.

Para esto comenzaremos analizando un artículo de elEconomisa.es

Algunos datos compartidos por la Asociación Española de empresas contra el fraude (AEECF) en función a una encuesta entre altos directivos marca que el 46% de los mismos ha detectado que la pandemia ha aumentado los casos de fraude en menos de un 10%, mientras que el 42% estima que lo han hecho entre un 10% y 20%. Como vemos la mayoría de los ejecutivos da por descontado que en uno u otro porcentaje el fraude se incrementó.

Otro dato importante es que el 54% de los encuestados indica haber recibido más casos de fraude que el año pasado.

Dentro de este nuevo ambiente en un artículo del año pasado:

https://www.bbc.com/mundo/noticias-55927424

BBC noticias enumera algunas nuevas modalidades de delitos incluía el “Corona-pishing” que son todas aquellas estafas on-line, correos electrónicos, turnos para vacunarse que nos exigen datos personales, mensajes de banco, donaciones a entidades benéficas, que los ciberdelincuentes utilizaron para tratar de lucrar con la “credulidad” de las personas.

Todo esto sumado a que gran parte de los empleados de las organizaciones se encontraban de “Home Office” lo que potenciaba la posibilidad de este tipo de hechos.

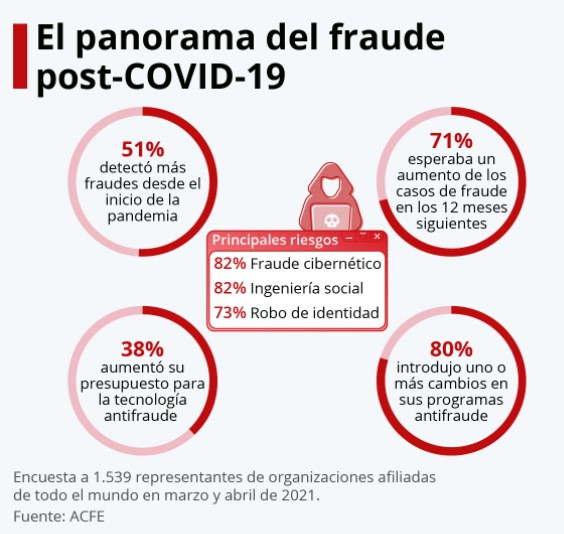

En una encuesta realizada por la ACFE se podría visualizar que el 51% de los encuestados había visto incrementar el fraude en sus organizaciones desde el inicio de la pandemia, y que los principales riesgos a los cuales estaba sometida una organización era el fraude cibernético, ingeniería social y robo de identidad.

Por otro lado, analizando la encuesta “PwC´s Global Economic Crime and Fraud Survey 2022” nos deja también algunas datos contradictorios, por un lado según esta encuesta las tasas de fraude, corrupción etc., no han tenido un incremento “significativo” si tomamos en cuenta la medición desde el año 2018.

La excepción a este indicador es en las industrias tecnológicas en donde si se ha dado un incremento significativo.

No obstante ello, la encuesta nos muestra que en promedio, el 46% de las empresas encuestadas (de todos los tamaños e ingresos) sufrieron en los últimos 24 meses algún tipo de fraude u otro tipo de crimen económico. Siendo los más relevantes el cibercrimen, fraude a clientes y apropiación de activos.

Igualmente de dicha encuentra surge que el 70% de los que encontraron fraude en sus organizaciones experimentaron nuevos incidentes como resultado de la disrupción causada por el Covid-19.

Sea uno u otro, igualmente se pueden extraer algunos datos que son consistentes.

Las organizaciones siguieron sufriendo acciones de fraude en estos últimos 24 meses, dependiendo del universo encuestado podemos evaluar si se incrementó o no. Pero lo que si es claro es que la disrupción del COVID genero nuevos fraudes o bien los potencio, y el que más hemos visto que está presente en todas estas encuestas es el cibercrimen, ya sea a través de fraude cibernético, ingeniería social o apropiación de identidad

La pandemia implicó que mucho de los empleados quedarán fuera del “perímetro de confianza” de las organizaciones a raíz del Home Office y esto potenció este tipo de riesgo.

No por nada la encuesta ONRISK 2022 del IIA posiciona a este tipo de riesgos y fraude como el que está en el Top de la Agenda de los Directores de Auditoría.

Por lo tanto, los departamentos de auditoría interna y la organización en general tiene el desafío de volver a repotenciar el marco de control interno teniendo en consideración que el cibercrimen se ha instalado de forma permanente como un fraude relevante dentro de las organizaciones.