En este artículo más que exponer conceptos teóricos quiero hacer una serie de reflexiones que quiero compartir con ustedes relacionadas con el impacto del Covid-19 y de nosotros como auditores internos, los cuales tenemos constantemente que realizar análisis y mapas de riesgos a los fines de mapear los riesgos de una organización, pues al final del día, debemos asegurarnos que existan controles suficientes que los mitiguen, y que estén vigentes.

En cualquier mapa de riesgo que cualquier área de Auditoría Interna hubiera confeccionado a principios de año y/o mediados de año, no hubieramos esperado un hecho como el que estamos viviendo, ni siquiera si lo hubiésemos hecho antes de la navidad.

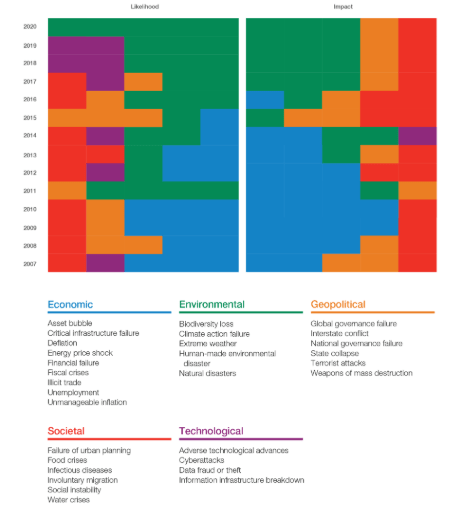

Lo que si es cierto es que, si a nuestro análisis lo hubiéramos nutrido de referentes externos en el análisis de riesgo como ser el Reporte Global de Riesgos del World Economic Forum, hubiéramos tenido este gráfico disponible:

Esto significa que, en nuestra matriz de riesgos dada por impacto y probabilidad de ocurrencia, veríamos que para el año 2020 los riesgos relacionados con temas ambientales y temas Sociales y dentro de los Sociales como de alto impacto el tema de las enfermedades infecciosas ya se encontraba mapeado como un riesgo no tan probable, pero de alto impacto y dado su alto impacto que requería tomar acciones al respecto.

Obviamente todos podemos opinar con el diario del lunes, así que, si recibimos esta información y la analizamos, seguramente ajustaríamos nuestra matriz de riesgo, pero nunca hubiéramos imaginado la existencia de una pandemia de estas características.

Mi reflexión es que cada vez más los riesgos sociales y medioambientales empiezan a jugar en nuestra matriz de riesgos, son factores exógenos que no podemos controlar, pero como hemos visto una vez que se desatan impactan de forma catastrófica en nuestra organización.

Muy pocos habrán tenido en cuenta la necesidad de desarrollar un plan de contingencia (o tal vez lo teníamos) a los fines que parte de nuestras operaciones y de nuestro personal trabajara de forma virtual, debido a una pandemia. Pero evidentemente quienes si tuvieron definido este plan de contingencia, por cualquier razón que sea, se vieron favorecidos por este análisis.

Las enseñanzas que hasta ahora yo he podido tomar son las siguientes:

Debemos desarrollar un sistema de análisis de riesgos que realmente sea en tiempo real, ya no podemos tener un sistema estático que se actualiza ocasionalmente, sino que la nueva realidad nos obliga a tener constantemente mapeado los riesgos,

Es recomendable tener mapeado todos los riesgos, aún los más improbables y mínimamente tener definida una respuesta para los mismos, aunque sea analizado, esto ahorrará tiempo en el caso que el riesgo se materialice,

A partir de ahora sabemos que un riesgo improbable de muy alto impacto que se materializa y para el cual no tenemos una respuesta definida impacta de forma catastrófica en las operaciones de la organización,

No podemos tener mapeados todos los riesgos, pero si podemos tener diseñadas respuestas que pueden ser utilizadas para distintos riesgos, a fin de “amortizar” el costo que implica mitigar ese riesgo, más cuando el mismo tiene una escasa probabilidad de ocurrencia,

Tomarnos un tiempo para pensar lo improbable, pues muchas veces lo improbable ocurre.

Si alguno de los lectores quiere compartir otras reflexiones, bienvenida sea!!